Eksplorasi.id – Sejumlah pihak menyatakan bahwa Indonesia saat ini tengah mengalami krisis energi. Alasannya, kebutuhan minyak dalam negeri saat ini lebih banyak ditutupi lewat impor.

Sejumlah data menyebutkan, kebutuhan minyak dalam negeri 1,3 juta barel per hari bph) pada 2017 dan naik menjadi 1,7 juta bph pada 2018. Ironisnya, produksi minyak Indonesia hanya 750 ribu bph.

Posisi energi Indonesia saat ini bisa dikatakan dalam kondisi yang sekarat. Kenapa? Produksi minyak hanya 750 ribu bph dan sisanya dipenuhi dari impo.

Sejatinya, persoalan energi adalah urusan kedaulatan suatu bangsa. Ketergantungan energi yang dialami Indonesia terhadap negara lain, seperti saat ini, bisa mengancam kedaulatan. Selain itu, impor energi ini juga menguras anggaran negara.

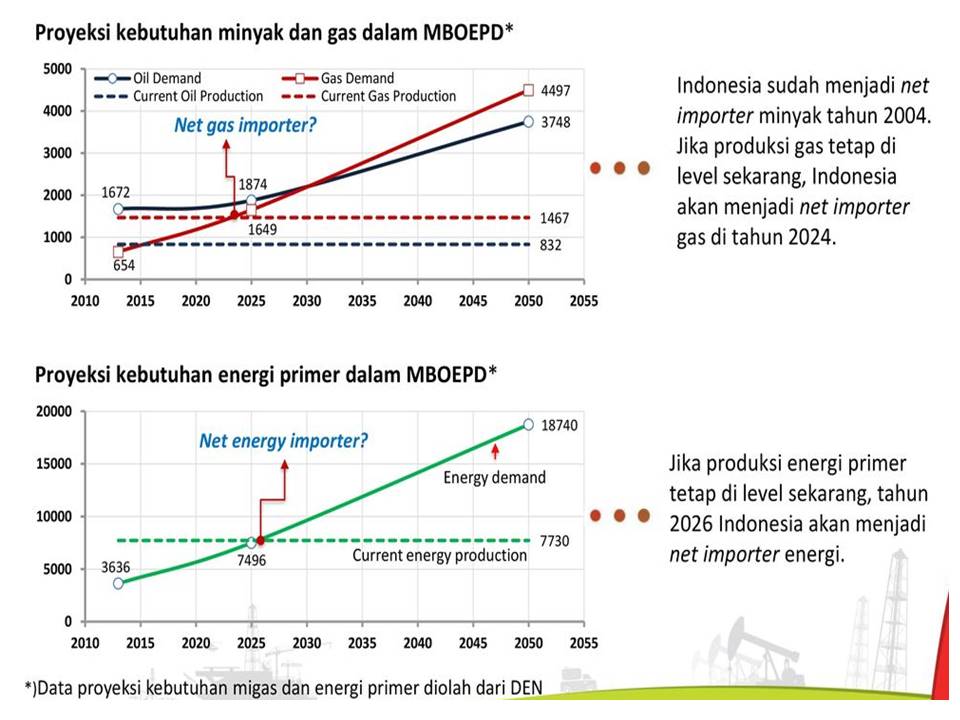

Berikut sekilas kondisi sektor migas nasional. Pertama, sejak 2003 produksi gas lebih dominan dibandingkan minyak bumi. Kedua, sejak 2004, Indonesia menjadi net oil importir.

Ketiga, laju penurunan produksi migas mencapai tiga persen per tahun, dengan 85 persen produksi minyak nasional saat ini dihasilkan dari lapangan migas yang sudah mature, dengan biaya operasi dan pemeliharaan yang makin meningkat.

Keempat, cadangan minyak bumi sekitar 3,3 miliar barel. Asumsi produksi konstan 800 ribu bph tanpa adanya temuan cadangan baru, maka dalam 11 hingga 12 tahun ke depan Indonesia tidak mampu memproduksi minyak bumi lagi.

Kelima, cadangan terbukti (proved reserves) gas alam Indonesia sebesar 102,9 TSCF pada akhir 2017. Sebagian besar cadangan gas terbukti itu berada di lepas pantai yang tersebar dari laut Natuna, Papua Barat, Sumatra bagian selatan, dan laut maluku.

Asumsi produksi yang sama dengan 2017, yakni sebesar 6,6 BCF per hari atau 2,401 BCF per tahun, maka cadangan gas bumi Indonesia akan bertahan hingga 2061 (Data BP Statistical Review 2018). Cadangan gas bumi diperkirakan mencapai 43 tahun.

Keenam, Reserve Replacement Ratio (RRR) migas Indonesia juga cukup rendah, sekitar 50-60 persen. Ketujuh, jeda waktu yang cukup lama, antara menemukan sumber daya migas baru (discovery) sampai dengan on stream produksi. Data Woodmac menyebutkan, membutuhkan tujuh tahun untuk on shore, 10 tahun di laut dangkal, dan 15-20 tahun di laut dalam.

Kedelapan, investasi sektor migas cenderung menurun dalam lima tahun terakhir, dari USD 21,7 miliar pada 2014, turun menjadi USD 17,9 miliar pada 2015 dan USD 12,5 miliar pada 2018.

Sektor migas, hingga saat ini masih mendominasi penggunaan energi primer. Bauran energi primer pembangkit listrik pada 2017 sebut saja, batubara 57,2 persen, gas 24,8 persen, EBT 12,1 persen dan BBM 5,8 persen.

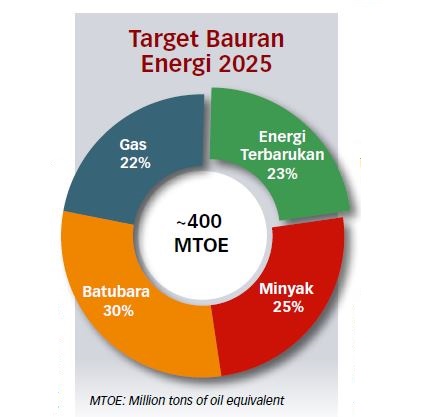

Bagaimana dengan proyeksi bauran energi ke depan? Pemerintah melalui Rencana Umum Energi Nasional (RUEN) telah menargetkan bauran energi baru terbarukan (EBT) mencapai 23 persen hingga 2025. Adapun batubara diproyeksikan 30 persen, minyak bumi 25 persen dan gas alam 22 persen.

Secara konteks global, kajian OPEC memroyeksikan migas masih berkontribusi sebesar 53 persen terhadap energi primer dunia pada 2035.

Berdasarkan sisi prosentase, terlihat penggunaan energi fosil (batubara, minyak bumi, dan gas alam) memang menurun, namun dari sisi volume justru meningkat. Hal itu tentu sebagai dampak logis dari pertumbuhan ekonomi yang diproyeksikan tumbuh lima hingga enam persen per tahun.

Apabila tidak ada langkah nyata yang sifatnya strategis, target bauran energi 2025 tidak akan tercapai. Dampaknya, devisa negara makin terkuras untuk impor energi, khususnya minyak dan gas.

Faktanya memang demikian. Tantangannya saat ini adalah apa dan bagaimana solusi konkrit mengatasinya. Saya mengevaluasi setidaknya terdapat empat catatan dalam menghadapi krisis energi ini.

Pertama, revolusi paradigma pengelolaan migas nasional. Makin besarnya gap antara demand dan supply minyak bumi, cadangan migas yang makin menipis, semakin jarang dan sulitnya ditemukan sumber daya migas dengan potensi cadangan besar (giant).

Decline rate yang cukup tajam dari lapangan-lapangan produksi eksisting, dan masih bertumpunya produksi dari sumur-sumur tua dengan integrity fasilitas produksi yang menurun, mutlak membutuhkan cara pandang baru terhadap pengelolaan sektor migas.

Periode ketergantungan minyak bumi sebagai komoditas utama penerimaan negara sudah harus diakhiri. Oleh karena itu, diperlukan paradigma baru untuk menjawab kondisi hulu migas tersebut.

Caranya, mengubah paradigma/cara pandang lama bahwa migas sebagai komoditas dan sumber penerimaan negara (revenue-oriented) melalui lifting dan PNBP-PPh, menjadi paradigma baru; migas sebagai mesin penggerak perekonomian nasional (growth-oriented).

Indikator perubahan paradigma tersebut adalah seberapa besar multiplier effect sektor migas dan energi, mampu menggerakkan sektor-sektor industri domestik lainnya.

Perubahan paradigma pengelolaan sektor migas tersebut akan menumbuhkan beberapa kebijakan strategis, antara lain melihat jauhnya ketimpangan pertumbuhan industri di Pulau Jawa dibandingkan luar Jawa, disebabkan karena kendala ketersediaan energi dan infrastruktur penunjang sektor energi.

Sehingga perlunya perubahan paradigma, dari pola ‘infrastruktur energi yang mengikuti populasi manusia’ menjadi ‘populasi manusia yang mengikuti energi’.

Wilayah yang memiliki potensi migas seharusnya dibangun kawasan industri pendukung, sehingga memperpendek jarak dari lokasi cadangan migas dengan industri pengguna.

Konkritnya dengan menggenjot pembangunan infrastruktur dan industri turunan di kawasan terdapat sumber daya energi, seperti di Sulawesi, Maluku dan Papua. Sebagai contoh success story adalah industri LNG mendorong pertumbuhan kota Bontang dan Kalimantan Timur.

Begitu pula pengembangan gas Lapangan Senoro memicu industri LNG dan pabrik pupuk di Luwuk. Perubahan paradigma ini akan mendorong energi sebagai lokomotif sektor ekonomi, tumbuhnya kawasan terintegrasi sumber energi-industri, dan percepatan pemerataan pembangunan di seluruh Indonesia.

Berikutnya, penciptaan nilai tambah yang kompetitif. Industri migas tidak berdiri sendiri, karena banyak industri penunjang yang ikut mendukung, seperti manufaktur, pengadaan barang dan jasa, konstruksi, dan industri lainnya

Kedua, terobosan regulasi dan tata kelola energi nasional. Revisi undang-undang migas hendaknya segera diselesaikan karena berhubungan erat dengan perbaikan tata kelola industri migas dan peningkatan daya saing nasional.

UU Migas yang saat ini sedang diselesaikan di DPR harusnya selaras dengan UU Energi yang sudah ditetapkan. UU Migas yang baru juga harus mampu mendorong sinergi antar stakeholder migas, termasuk mengatur hubungan antar lembaga terkait.

UU Migas yang baru juga harus kompatibel dengan upaya mewujudkan ketahanan energi, sebagai satu konsep yang bertumpu pada empat indikator, yaitu ketersediaan, aksesibilitas, keterjangkauan, dan kediterimaan (acceptability) secara lingkungan.

UU Migas saat ini dinilai belum mendukung roadmap ketahanan energi, yang dalam Kebijakan Energi Nasional (2014) didefinisikan sebagai ‘suatu kondisi terjaminnya ketersediaan energi dan akses masyarakat terhadap energi pada harga yang terjangkau dalam jangka panjang dengan tetap memperhatikan perlindungan lingkungan hidup’.

Substansi revisi UU Migas yang baru juga harus mampu memberikan kepastian regulasi sehingga berdampak positif terhadap investasi. Selesainya revisi UU Migas, tentunya diikuti dengan reformasi regulasi perundang-undangan di bawahnya, termasuk perbaikan tata kelola migas mulai hulu sampai hilir, antara lain penyederhanaan proses bisnis, karut marut birokrasi dan memangkas ratusan perizinan.

Ketiga, inovasi regulasi dan implementasi energi baru dan terbarukan. Implementasi EBT bukan lagi sebagai alternatif energi, namun merupakan keharusan Indonesia.

Indonesia sebagai bagian dari berbagai kesepakatan global, terkait pengurangan emisi karbon, perubahan iklim, pembangunan yang berkelanjutan dan urgensinya energi bersih, merupakan komitmen dari tiga agenda global, yaitu: Kyoto Protokol (1997), Paris Agreement (2015) dan Conference of the Parties, Maroko (2016).

Indonesia kaya akan sumber energi terbarukan, mulai dari air, matahari, panas bumi, angin dan bioenergi seperti biomassa dan biofuel. Namun potensi EBT belum dimanfaatkan secara maksimal.

Banyak faktor yang menghambat pengembangannya, mulai dari kepastian regulasi, biaya investasi yang tinggi, kebijakan fiskal, lokasi sumber daya yang terpencil, dan model bisnis EBT sendiri.

Berdasarkan laporan dari International Institute for Sustainable Development, terdapat beberapa hambatan dalam pengembangan energi terbarukan di Indonesia.

Misalnya, harga pembelian untuk energi terbarukan dibatasi di angka yang terlalu rendah sehingga tidak menarik bagi pengembang pembangkit baru.

Bahkan di beberapa daerah lebih rendah daripada harga pembangkit batubara. Lalu, kebijakan dan peraturan yang sering berubah berdampak pada ketidakpastian dan penundaan, serta meningkatkan risiko bagi para investor.

Selanjutnya, masih adanya subsidi dan dukungan finansial untuk energi fosil khususnya batubara bertentangan dengan komitmen transisi ke energi terbarukan. Dampaknya adalah biaya produk EBT yang masih kalah kompetitif dengan batubara.

Negara lain sudah menerapkan cara yang paling efisien untuk menurunkan harga, dengan cara menciptakan pasar pembangkit listrik yang kompetitif, misalnya melalui lelang terbalik (reverse auction).

Di dalam pasar yang kompetitif, mekanisme lelang dipakai untuk menentukan energi primer yang paling murah. Indonesia perlu belajar dari Singapura dalam penerapan EBT. Negeri itu pada 2025 menargetkan 25 persen dari konsumsi energinya berasal dari solar panel.

Negara tidak bisa hanya mengandalkan APBN atau BUMN untuk mengembangkan sektor EBT. Kemampuan pendanaan BUMN dan APBN maksimal hanya 15 persen dari kebutuhan investasi sektor EBT (data IESR).

Dengan tambahan pinjaman, kemampuan pendanaan menjadi 45 persen, sehingga masih kurang 55 persen lagi dari total kebutuhan investasi. Kekurangannya diharapkan dari sektor swasta.

Investasi menjadi attractive karena adanya kemudahan bisnis, iklim investasi yang mendukung, kepastian regulasi, insentif fiskal, feed in tariff, pendanaan, dan ujungnya yang terpenting bagi investor adalah tingkat keekonomian proyek.

Investasi menjadi attractive karena adanya kemudahan bisnis, iklim investasi yang mendukung, kepastian regulasi, insentif fiskal, feed in tariff, pendanaan, dan ujungnya yang terpenting bagi investor adalah tingkat keekonomian proyek.

Efektivitas skema bisnis EBT tidak hanya soal regulasi dan harga pembelian listrik. Diperlukan inovasi skema bisnis EBT yang dianggap menarik bagi investor dan pengembang EBT, insentif fiskal, dan memenuhi business sustainability.

Skema bisnis adalah satu komponen yang merupakan bagian dari proses bisnis EBT, yang juga bagian dari perubahan sistem energi yang lebih fundamental.

Perubahan sektor energi di suatu negara berimplikasi mengubah landscape ekonomi secara menyeluruh dan memerlukan perencanaan dan integrasi antara science-teknologi, ekonomi, proses politik dan lingkup budaya.

Pemerintah seharusnya segera melakukan upaya percepatan implementasi EBT secara komersial, melalui terobosan regulasi, investasi dan inovasi skema bisnis.

Keempat, opsi strategi memenuhi kebutuhan migas ke depan. Terdapat sejumlah opsi sebagai prioritas strategis untuk memenuhi kebutuhan migas nasional di masa depan.

Sebut saja mengoptimalkan potensi migas dalam negeri melalui kegiatan eksplorasi yang masif, Enhanced Oil Recovery (EOR) dan Improved Oil Recovery (IOR).

Upaya metode baru untuk menemukan sumber daya dan cadangan baru migas. Mempersingkat jeda waktu dari block award ke discovery sumber daya migas, dan dari tahap eksplorasi ke tahap eksploitasi-produksi

Kemudian, optimalisasi kegiatan operasi-produksi dari lapangan eksisting dan percepatan proyek-proyek migas, melalui melalui perawatan integrity fasilitas produksi, pemboran infill, workover dan well services.

Penerapan teknologi terbaru. Percepatan produksi lapangan baru atau yang sedang dalam tahap pengembangan. Berikutnya, dukungan negara terhadap ekspansi Pertamina ke manca negara.

Ekspansi NOC(Pertamina) ke manca negara sebagai strategi mengamankan pasokan migas dari entitlement lapangan migas di luar negeri/bring the barrels home.

Dari perspektif keamanan energi, RUU Migas yang sedang dimatangkan DPR hendaknya mengakomodir payung regulasi untuk makin aktifnya Pertamina berinvestasi, akuisisi, beroperasi dan menjalin partnership di luar negeri.

Sehingga gap demand versus supply khususnya minyak dan BBM yg selama ini dipenuhi melalui impor, dapat dipenuhi dari ladang migas di luar negeri. Begitu juga cadangan migas di luar negeri dapat dimasukkan dalam national energy reserves.

Integrasi hulu-hilir, dengan memanfaatkan tanker Pertamina menjadi simbol armada keamanan energi Indonesia. Pertamina sudah beberapa tahun ini berekspansi, melakukan partnership dan turut mengoperasikan lapangan migas di Aljazair, Irak, Malaysia dan negara lain.

Namun, dengan munculnya kasus hukum terkait investasi di luar negeri, tentu mutlak membutuhkan payung hukum yang menjamin proses bisnis yang juga compliance secara hukum.

Langkah lain, memastikan jaminan pasokan minyak mentah secara jangka panjang dari negara produsen migas untuk diolah di kilang domestik (sembari menunggu on stream-nya pembangunan kilang baru yang sedang dilaksanakan melalui proyek GRR dan RDMP Pertamina)

Oleh : Eko Setiadi*

*Alumnus ITS / Center of Excellence for Energy Innovation and Technology Studies.

{kind=link}