Eksplorasi.id – Sektor hulu minyak dan gas (migas) masih menjadi andalan sumber energi primer di Tanah Air.

Pada 2014, migas berkontribusi 54 persen terhadap sumber energi primer nasional, dan diproyeksikan pada 2030, migas masih berkontribusi 45 persen.

Dalam konteks global, migas juga akan tetap memainkan peran penting sebagai sumber energi primer sampai beberapa dekade ke depan.

Berdasarkan kajian OPEC, migas diproyeksikan berkontribusi 53 persen terhadap energi primer dunia pada 2035.

Untuk menjaga produksi migas, sekaligus meningkatkan cadangan migas melalui kegiatan eksplorasi dan pengembangan, mutlak membutuhkan investasi.

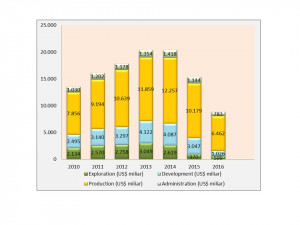

Namun faktanya, terjadi penurunan investasi yang drastis di sektor hulu migas. Realisasi nilai investasi sektor hulu migas anjlok dalam dua tahun terakhir. Pada 2014, nilai investasi sebesar USD 20,38 miliar.

Pada 2015, investasi turun 25 persen menjadi USD 15,34 miliar. Sedangkan pada 2016, realisasi investasi migas kembali turun 42 persen, hanya USD 8,87 miliar.

Kondisi serupa juga terjadi di tingkat global. IEA mencatat, realisasi investasi hulu migas pada 2015 sebesar USD 583 miliar, turun 23 persen dibandingkan 2014. Berlanjut ke tahun 2016, anjlok menjadi USD 472 miliar, atau turun 19 persen dari realisasi 2015.

Lesunya investasi migas di tingkat global disebabkan karena sebagian besar perusahaan minyak menahan investasi terkait turunnya harga minyak dunia dalam tiga tahun terakhir. Sebagian besar proyek ditunda dan dikaji ulang, terkait keekonomian proyek.

Di luar faktor harga minyak, sejak satu dekade terakhir, investasi sektor hulu migas nasional masih didominasi oleh kegiatan produksi (62 persen dari total investasi). Menyusul kegiatan pengembangan (18 persen dari total investasi) dan kegiatan eksplorasi (13 persen dari total investasi).

Persentase kontribusi kegiatan di sektor hulu ini menegaskan karakteristik bisnis hulu migas, yaitu tingginya risiko dan ketidakpastian. Fase eksplorasi memiliki risiko dan faktor ketidakpastian paling besar, yang kemudian makin turun di tahap selanjutnya, yaitu fase appraisal, development dan produksi.

Indikator rendahnya minat investasi migas di Indonesia adalah sepinya peminat lelang wilayah kerja (WK) eksplorasi. Dalam tiga tahun terakhir, dari 49 WK migas yang dilelang, pemerintah hanya berhasil mendapatkan 11 investor pada 2014 dan satu investor pada 2016.

Rasio sukses kegiatan eksplorasi yang makin rendah. Dalam lima tahun terakhir, 11 kontraktor migas kehilangan USD 1,9 miliar (Rp 22 triliun) karena kegiatan pemboran 25 sumur eksplorasi gagal menemukan cadangan migas.

Kerugian ini merupakan risiko yang harus ditanggung kontraktor karena menurut peraturan pemerintah no.79 tahun 2010, biaya eksplorasi yang gagal tidak dapat diklaim ke negara.

Konsep Investasi Sektor Hulu Migas

Fraser Institute merilis hasil survey ‘Global Petroleum: Policy Perception Index 2016′, mengenai faktor yang menarik (attractiveness) dan faktor penghambat investasi sektor hulu migas di 96 yurisdiksi seluruh dunia.

Policy Perception Index terbagi dalam tiga sub-index, yaitu: commercial environment index (fiscal terms, perpajakan, hambatan perdagangan, kualitas infrastuktur, ketersediaan dan keahlian pekerja), regulatory climate index (biaya kepatuhan atas peraturan, pelaksanaan aturan, regulasi lingkungan, aturan ketenagakerjaan, duplikasi dan inkonsistensi peraturan, dan sistem hukum) dan geopolitical risk index, yang terkait kestabilan politik dan keamanan.

Hasil survey tersebut menempatkan Indonesia pada posisi 79 dari 96 yurisdiksi. Brunei Darussalam di peringkat 31 dan Vietnam di peringkat 38, menjadi dua negara dengan iklim investasi terbaik di kawasan Asia Tenggara.

Peringkat investasi Indonesia yang rendah ini merupakan ‘sinyal merah’ yang harus segera dibenahi. Dari sudut pandang investor, tujuan investasi migas sangat pragmatis, yaitu memaksimalkan keuntungan dan menjamin keberlanjutan bisnis.

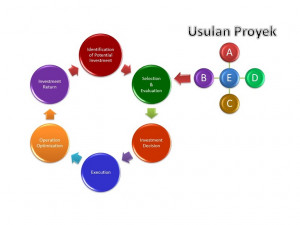

Sebelum mengalokasikan sumber daya yang dimiliki, investor melakukan kajian teknis, ekonomis dan komersial. WK migas atau proyek yang ditawarkan, akan dinilai kelayakannya. Kelayakan suatu proyek diukur dengan berbagai indikator, baik bersifat intangible atau yang tangible.

Indikator bersifat intangible, contohnya terkait sosial-politik, lingkungan, dan etika bisnis. Indikator bersifat tangible diukur dari keuntungan dan nilai proyek tersebut. Apakah proyek mencapai tingkat keuntungan yang sudah ditetapkan pemegang saham? Berapa proyeksi nilainya? Apa saja keuntungan yang didapat?

Investor cenderung menginginkan pilihan usulan proyek yang beragam, sehingga memiliki banyak alternatif pilihan. Untuk melakukan evaluasi, analisis dan memutuskan proyek investasi mana yang dipilih, menunda atau malah membatalkannya, investor memanfaatkan tools yang lazim digunakan, yaitu petroekonomi.

Beberapa faktor yang menjadi pertimbangan adalah: supply and demand, kondisi pasar, volume dan nilai cadangan, geologi, profil produksi, harga minyak dan gas, estimasi biaya selama operasi, belanja modal dan financing, serta indikator keekonomian. Hasil analisis petroekonomi digunakan untuk kelayakan proyek, alternatif proyek, sensitivitas proyek dan rangking proyek.

Selanjutnya, hasil evaluasi petroekonomi dijadikan sebagai: dasar bernegosiasi untuk pinjaman kepada institusi keuangan, dasar pertimbangan untuk menjual atau mempertukarkan aset yang dimiliki, memutuskan kebijakan unitisasi, acuan melakukan kegiatan eksplorasi dan pengembangan, dasar menentukan kebijakan akuntansi dan perpajakan, dan untuk mengatasi dampak dari kebijakan pemerintah (Pudyantoro, 2014).

Merancang Strategi Blue Ocean

Investasi sektor hulu migas memiliki dua karakteristik utama. Pertama, membutuhkan investasi besar baik pada tahap eksplorasi dan eksploitasi.

Kedua, masa pengembalian investasi dalam jangka waktu sangat panjang. Sehingga adanya kepastian, baik kepastian regulasi, kepastian proses bisnis dan kegiatan operasi, serta kepastian tingkat pengembalian investasi, adalah faktor yang sangat penting bagi investor.

Kepentingan utama berinvestasi adalah meraih laba semaksimal mungkin, sehingga ke arah mana investasi mengalir tidak lagi mengenal batas negara.

Apabila iklim dan daya tarik investasi di Indonesia dinilai tidak menjanjikan, investor akan berpaling ke negara yang menawarkan iklim investasi yang lebih bersahabat, risiko yang terukur, menjanjikan laba yang lebih baik, dan jaminan keberlanjutan bisnis.

Tantangan sektor investasi hulu migas Indonesia tidak hanya masalah harga minyak yang rendah, namun juga ‘dipaksa’ berkompetisi terhadap dua hal: melimpahnya produksi shale oil dan shale gas dari Amerika Serikat (AS), dan iklim investasi yang lebih ramah berikut cadangan migas yang lebih besar, yang dimiliki negara-negara lain.

Selain itu, minimnya insentif eksplorasi dan singkatnya waktu eksplorasi, turut menjadi faktor yang mengurangi daya tarik investasi. Tantangan selanjutnya adalah, bagaimana merumuskan strategi yang jitu untuk menggenjot investasi hulu migas? Berbagai strategi, kebijakan-regulasi terkait upaya peningkatan investasi dan kinerja hulu migas, sudah pernah dilakukan pemerintah.

Namun hasilnya tidak menunjukkan peningkatan kinerja yang berarti. Terbukti dari minimnya peminat lelang WK, tingginya risiko kegagalan eksplorasi, hambatan birokrasi dan proses perijinan masih panjang, rumit dan memakan waktu lama.

Lamanya waktu yang diperlukan dari tahap eksplorasi sampai produksi hingga 15 tahun. Replacement reserve ratio hanya mencapai 36 persen dari standar best practice 100 persen.

Alasan tidak tercapainya kinerja di atas, bisa jadi karena strategi yang dilakukan bersifat parsial. Sehingga diperlukan terobosan dengan perubahan paradigma-strategi terintegrasi.

Albert Einstein pernah menyatakan, hanya orang gila yang melakukan hal yang sama terus menerus, dan mengharapkan hasil berbeda. Ungkapan ini sungguh relevan dalam merancang strategi yang benar-benar berbeda dari sebelumnya.

Penulis mengajukan Blue Ocean Strategy sebagai pendekatan baru, yang menantang stakeholder sektor hulu migas untuk keluar dari samudra merah yang penuh persaingan berdarah-darah, dengan menciptakan ruang permainan yang belum ada pesaingnya, sehingga kompetisi menjadi tidak relevan.

Apabila samudra biru memposisikan perusahaan sebagai subyek, maka kami memposisikan stakeholder hulu migas nasional sebagai pemain utama, untuk meng-create dan menjalankan strategi samudra biru ini. Strategi yang fokus pada pertumbuhan permintaan dan menjauh dari kompetisi dengan menciptakan keunikan, yang berpijak dari konsep inovasi nilai.

Inovasi nilai terjadi hanya ketika perusahaan atau sektor bisnis memadukan inovasi dengan utilitas (manfaat), harga dan biaya. Untuk menemukan ‘inovasi nilai’, strategi samudra biru menciptakan tools yang disebut sebagai ‘kanvas strategi’.

Kanvas strategi memiliki dua fungsi. Pertama, merangkum situasi terkini dalam ruang kompetisi yang sudah dikenal. Kedua, memahami apa yang didapatkan investor dari penawaran kompetitif yang ada.

Untuk melaksanakan Blue Ocean Strategy, digunakan ‘kerangka kerja empat langkah’ sebagai beriikut:

1) Eliminate (Hapuskan), yaitu menghapuskan unsur-unsur yang tidak bernilai dari produk.

2) Reduce (Kurangi), yaitu mengurangi unsur-unsur yang nilainya kurang tapi masih diperlukan.

3) Raise (Tingkatkan), yaitu meningkatkan unsur-unsur yang akan dijadikan keunggulan dari produk hingga di atas standar industri yang ada.

4) Create (Ciptakan), menciptakan hal-hal baru yang belum pernah ada di industri tersebut.

Bagaimana implementasi strategi samudra biru terhadap upaya menggenjot investasi sektor hulu migas? Pertama, urgensinya perubahan paradigma atau cara pandang. Sebelumnya, migas dipandang hanya sebagai komoditas dan sumber penerimaan negara.

Saat ini, migas dan sektor energi diposisikan sebagai penggerak perekonomian nasional, sebagai lokomotif pertumbuhan ekonomi sekaligus lokomotif pembangunan wilayah. Dengan perubahan paradigma tersebut, stakeholder hulu migas mengidentifikasi proses bisnis secara detail.

Mengkaji kondisi yang mempengaruhi iklim investasi, menentukan setiap faktor yang menjadi bagian dari proses keputusan investasi, mengevaluasi kelebihan-kelebihan yang dimiliki negara lain terkait attractiveness investasi, sekaligus memahami kelemahan yang menjadi nilai minus sektor migas domestik.

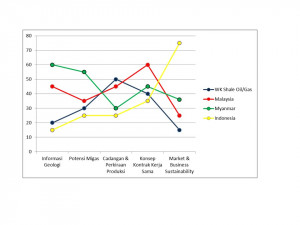

Untuk memudahkan identifikasi elemen investasi, kita dapat mengklasifikasikannya dalam empat kategori: aspek geologi dan potensi cadangan, aspek komersial, aspek regulasi dan risiko geopolitik. Setiap faktor dapat diuraikan menjadi sub-faktor, sehingga lebih detail.

Selanjutnya, menentukan bobot inovasi-nilai dari setiap faktor yang menjadi bagian dari proses keputusan investasi. Sebagai pembanding, ditambahkan juga bobot inovasi-nilai yang dimiliki faktor investasi dari beberapa negara lain. Setelah kanvas strategi berhasil digambarkan, dilanjutkan dengan menentukan “kerangka kerja empat langkah”.

Perlunya perubahan paradigma pada penawaran WK migas dapat dicontohkan sebagai berikut: selama ini, pemerintah menawarkan WK hanya secara administratif-prosedural sesuai regulasi yang ada, namun belum menawarkan kepastian komersial dan business sustainability yang bersifat jangka panjang.

WK tersebut bagian dari roadmap koridor pengembangan wilayah terdekat. Adanya market opportunity integrasi skenario upstream-midstream-downstream, sehingga meningkatkan nilai tambah bagi investor dan stakeholder.

Dari evaluasi atas berbagai tantangan investasi migas di atas, penulis mengusulkan pemerintah menggunakan framework blue ocean dengan prioritas tiga agenda strategis terintegrasi, yang diharapkan dapat menggairahkan kembali investasi hulu migas di Indonesia.

Pertama, pembenahan kebijakan dan regulasi. Kedua, penyederhanaan proses bisnis dan perijinan. Dan Ketiga, aspek komersial. Semoga!

*Penulis: Pengurus Ikatan Alumni ITS Bidang Energi/ Co-Founder Center for Energi & Innovation Studies (CENITS).

{kind=link}